在两会代表提出议案建议的同时,我们餐饮人共同呼吁降低人力社保负担,提倡尚德守法,促进行业健康、蓬勃发展! 为广大消费者提供更加安心优质的美食、贴心周到的服务!

请所有赞同的餐饮人积极参与投票,并转发到各个餐饮人的微信群、朋友圈,获得更多的同仁支持,补充更好建议,以表达我们餐饮人共同的心声。

关于降低劳动密集型企业

人力成本负担的提案

提案内容

问题

当前劳动密集型企业解决了基层劳动者生存问题,为安置就业,维护社会稳定,做出了贡献,但企业人工成本负担却越来越重。

以餐饮业为例说明:餐饮业在社会消费品零售总额中的比重早已超过10%,成为第三产业中的重要支柱,为提振消费、扩大内需、促进就业、普惠民生发挥了重要的作用,做出了巨大贡献。然而,近年来餐饮企业“高房租”“高能源”“高人工”“高物料”“低利润”的“四高一低”,却让餐饮企业举步维艰,尤其是人力成本的压力,逐年上升并没有缓解的趋势。

分析

一、餐饮业发达,是国民经济快速增长的重要支撑之一。

从政府部门提供的统计数据来看,2016年,全国餐饮服务提供者有371.25万户,全国餐饮收入额35799亿元,餐饮企业从业人数2000多万人。未来五年,我国餐饮业将保持年均10%以上的增长速度,到2020年,餐饮行业的社会商品零售总额会超过4.5万亿元,迈向5万亿元的规模。可见,餐饮业在保障和改善民生、扩大消费、促进就业、拉动经济增长等方面具有重要作用。

二、餐饮企业人工成本居高不下,所负担的人工成本与作出的社会贡献不匹配。

餐饮企业属于劳动密集型产业,人力成本,是餐饮企业的主要开支,而餐饮企业所负担的人力成本之高,与其为社会做出的贡献,无法匹配。

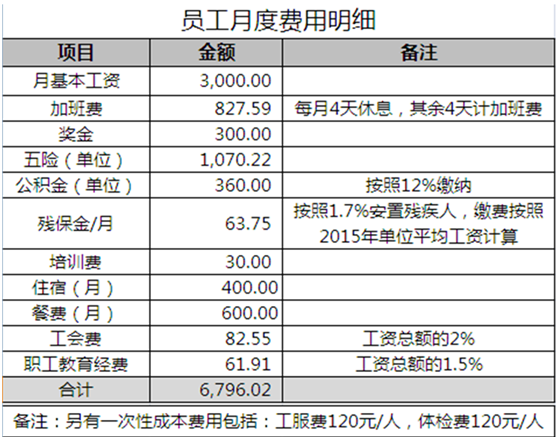

以一名月基本工资为3000元的基层员工为例,如下,是餐饮企业需要负担的一个月的人力成本:

可见,不包括一次性的费用支出,餐饮企业实际为一名基层员工支出的人力成本是6796.02元, 远远高于员工实际领到的3433.55元(其中,基本工资3000元,加班费827.59元,奖金300元,减去个人负担的五险一金694.04元),多支出的3362.47元,占了企业实际支付成本的49.5%。其中,社保费用,公积金费用,残保金费用,工会费用和职工教育经费等费用的比例占到了48.7%。试想,如果一家餐厅有20名员工,餐饮企业支出人工费用13592.04元,但员工实际领到手的仅有68671元,占比50.5%。

三、部分费用按照人头缴纳,规模越大的餐饮企业负担越大。

按理说,规模越大的餐饮企业,为社会做出的贡献也越大;但因很多费用都是按人头缴纳,因此其安排的就业人数多,反而负担越重,进而制约了其创新发展的步伐。比如:社保费(约工资35%)、公积金(工资12%)、残保金(按照总人数的1.7%安置,)和工会经费(工资总额2%)及教育经费(工资总额1.5%)。这就造成了,餐饮企业规模越大,贡献越大,人数越多,发放的工资金额越大,缴纳的费用也越多,负担也会越重,这显然不符合发展的基本原则。

四、餐饮企业的员工,作为最基层的劳动者,回报与付出不成正比。

还是拿一个月基本工资为3000元的基层员工为例,算上加班费和奖金(因为餐厅节假日需要保障营业,所以员工节假日也无法休假),一个月的应发是4127.59,他需要支付的五险一金合计694.04元,扣除了这部分费用之后,他拿到手的工资是3433.55元。为这一个基层员工,企业实际支付的人力成本是6769.02元,而员工最终拿到手里的,是3433.55元,还不到51%。3433.55元的收入,这个基层的餐饮劳动者到手工资连个税起征点都不到;这些在北京打工,奋斗多年,靠自己勤劳双手养活自己和家人,为市民提供餐饮服务的人员,满足眼前生活刚需都有些捉襟见肘,如果政府能适当降低社保公积金缴费的比例,让企业能够有能力给员工增长部分薪资,让员工能够缴纳个税,为员工在北京生活,孩子上学,享受市民待遇,提供最基本的基础,这对稳定基层劳动者队伍将会是很有益处的。

建议

一、降低政府征收的各项费用比例,企业受益,员工受益。

2016年,北京市的养老企业缴纳比例由20%下降到19%,这对劳动密集型企业无疑是一个利好消息,但是,节省的比例才仅仅是1%。希望政府能够继续延续这个思路,加大力度,出台针对劳动密集型行业的社保比例,并且,对安置就业人数多的企业,给予一定的就业安置补贴,让越来越多的企业,能提供更多的就业岗位,而不是会因为人力的负担影响企业的发展。

二、针对人员流动性大的行业特点,允许其试用期间按最低标准缴纳社保。

如餐饮业的人员流动率平均都在60%以上,如此高的人员流动率,当月入职,当月缴纳社保,很多时候就是无用支出。建议可否在员工试用期内,或者固定一个时间段,以一个最基本标准缴纳社保,试用期过后,或者固定时段过后,再按照正常基数缴纳社保。这样,不仅更加适合行业的实际情况,缓解了企业的压力,也从另一个方面制约了人员的非正常流动,可谓一举多得。

三、区别不同行业标准,劳动密集型企业基层员工按照自己的实际工资基数缴费,而不是被动的被社平工资拉高基数。

根据规定,参加“五险”的职工按照本人上一年月平均工资确定缴费基数。但对于收入过低的人群,还相应地设定了缴费基数的下限,即职工工资低于上一年月平均工资下限的,以下限作为缴费基数。我们拿2016年社保缴纳基数来看,参加基本养老保险、失业保险的职工,缴费基数下限按照本市2015年职工月平均工资的40%设定,最低不低于2834元;参加基本医疗保险、工伤保险、生育保险的职工,缴费基数下限按照本市2015年职工月平均工资的60%设定,最低不低于4252元。这样看来,对基本月薪仅为3000元的餐饮行业基层员工来讲,在平均工资和缴费基数连年上涨、而个人工资没有上调的情况下,这部分人的社保缴费会增加,而实际到手工资是变少的,基层员工的收入“被下降”。建议政府部门,区别不同行业标准,劳动密集型企业基层员工按照自己的实际工资基数缴费,而不是被动的被社平工资拉高基数。

四、在全国社保信息联网的大背景下,准许已在原籍参保的外地来京务工人员无需在京重复缴纳全险。

绝大多数的外地来京务工人员并无能力留京养老,更实际的情况和更主观的意愿都是能在退休后归乡享受养老保险待遇,因此在原籍缴纳的养老保险更利于退休养老数据归集和使用;目前,医疗保险已经有大部分地区可以实现异地就医的实时报销或年度手工报销事宜,且外地来京务工人员一旦发生需要长时间治疗的大病情况,从医疗费用负担和看护照顾方便的角度考虑,很多都会首选返乡治疗,原籍参加医保更利于员工享受医保待遇;当然,从用工安全保障角度考虑,建议在京为职工参加工伤保险。

- END -

来源:亚洲餐饮联盟